La loi de finances pour 2025 a instauré une nouvelle taxe sur les réductions de capital consécutives au rachat par certaines sociétés de leurs propres actions, dont les modalités déclaratives et de paiement viennent d’être dévoilées…

Nature's Symphony

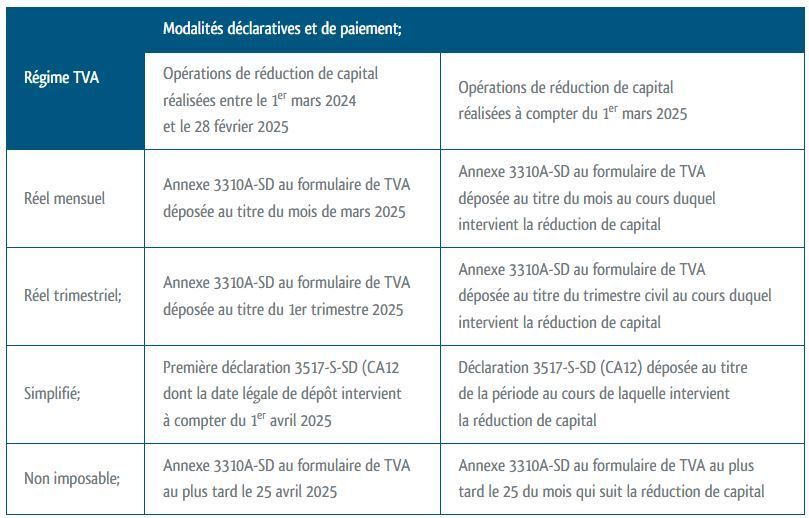

Taxe sur les réductions de capital suite au rachat de ses propres titres : obligations déclaratives et de paiement

Pour rappel, la loi de finances pour 2025 a créé une taxe sur les réductions de capital résultant d’opérations de rachat par certaines sociétés de leurs propres actions.

Sur un plan temporel, cette taxe se décompose en :

- une taxe « exceptionnelle » pour les réductions de capital réalisées entre le 1er mars 2024 et le 28 février 2025 ;

- une taxe « classique » pour les réductions de capital consécutives au rachat par une société de ses propres titres à compter du 1er mars 2025.

Ces taxes sont dues par les sociétés :

- qui ont leur siège social en France ;

- et dont le chiffre d’affaires est supérieur à 1 milliard d’euros.

Les modalités déclaratives et de liquidation de ces taxes viennent d’être dévoilées et sont les suivantes.

Notez que les formulaires 3310A-SD, 3310-CA3G-SD et 3517-S-SD (CA12) qui permettent de déclarer cette nouvelle taxe seront accessibles en téléprocédure à compter du 1er juillet 2025.

Dans ce cadre, les entreprises qui doivent déclarer et payer la taxe avant le 30 juin 2025 doivent transmettre à leur service des impôts des entreprises le formulaire dédié téléchargeable sur le site

impots.gouv.fr, accompagné du règlement correspondant.